Okiem eksperta: Pasywny charakter inwestycyjny NIF

Autorem tekstu jest Piotr Soroka, Investment Manager w NCBR Investment Fund

Na rynku venture capital, łączenie pasywnego podejścia do inwestowania, jakie stosuje NCBR Investment Fund (NIF) z aktywnymi strategiami inwestowania funduszy partnerskich nie jest łatwym zadaniem, jednakże pozwala na osiągnięcie szeregu korzyści.

Według bazy polskich funduszy VC, opracowanej przez Inovo Venture Partners, na naszym rynku działa 203 (stan na czerwiec 2022r.)[1] funduszy inwestujących w sposób ciągły, a jednocześnie zauważalny w

komunikatach pojawiających się w mediach. W zdecydowanej większości wykorzystują one aktywne strategie inwestowania. NIF nawiązuje współpracę z takimi podmiotami, weryfikując wykazywanie wiarygodnego „track recordu” podejmowanych przez nich działań.

Co warto zauważyć, realizacja wizji funduszu pasywnego na rynku VC to w praktyce bardzo wymagające zadanie. Dlaczego tak się dzieje? Ponieważ zarządzający nie mają możliwości łatwego dołączenia do dowolnych inwestycji, co wynika z faktu, że cały proces to ciągła selekcja prowadzona przez obydwie strony transakcji. Jednakże, istnieją obiektywne zachęty by do tego dążyć. Fundusze pasywne, bazując na danych historycznych, generują zdecydowanie niższe koszty zarządzania – w przypadku akcji europejskich, aktywnie zarządzane fundusze generują ponad 4-krotnie wyższe koszty w porównaniu do funduszy pasywnych (średnie wskaźniki kosztów ważone aktywami)Co prawda, w ujęciu klasycznym fundusze pasywne zakładają z reguły odwzorowanie założonego z góry indeksu, a ich głównym zadaniem zarządzającym jest utrzymanie odpowiedniego udziału poszczególnych instrumentów w portfelu.

Pasywne podejście NCBR Investment Fund

W przypadku NIF, pasywne podejście inwestycyjne polega na wnikliwym procesie weryfikacji partnerów inwestycyjnych (funduszy Venture Capital, Corporate Venture Capital itp.) w trakcie ich naboru (prowadzimy ciągły nabór). Następnie, po podpisaniu umowy o współpracy, oddajemy decyzje inwestycyjne partnerom, bazując na przyjętym założeniu, że wykorzystywany przez nich w pełni prywatny kapitał inwestowany jest rynkowo i racjonalnie, maksymalizując zysk dla LP (limited partners) funduszu. Zatem to właśnie fundusze partnerskie są w pierwszej kolejności zobowiązane do negocjowania w naszym imieniu i zachowaniu między nami pari passu, czyli wejściu w inwestycję na dokładnie takich samych warunkach. Podobnie jak w przypadku klasycznych funduszy pasywnych, osiągana jest w ten sposób efektywność kosztowa.

W momencie nawiązania współpracy przez NIF z istotną częścią rynku i uwzględnianiu jego udziału w większości rund na etapie wzrostu/ekspansji, można będzie również mówić o podejściu bliższym indeksowemu. Jak pokazują dane z historyczne z 20 ostatnich lat dla amerykańskiego rynku akcji, zaledwie 10% aktywnie zarządzanych funduszy akcji było w stanie pobić indeks giełdowy S&P 500

Liczy się portfolio

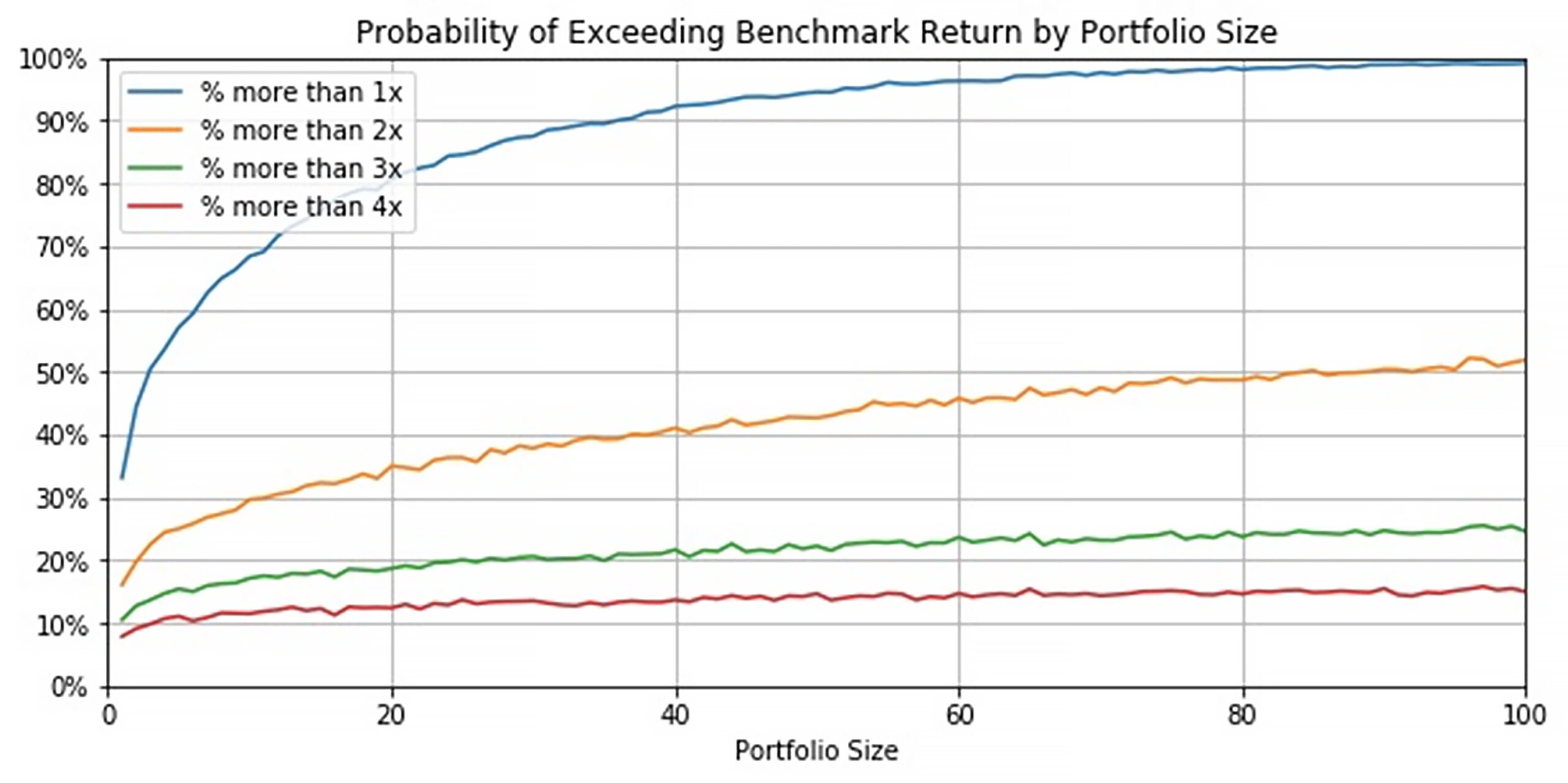

Rozmiar portfolio dokonanych inwestycji również ma niebagatelne znaczenie. NIF, z racji młodego wieku, jest obecnie na początku tej drogi, jednakże realizując inwestycje w sposób pasywny liczymy na szybki przyrost liczby spółek portfelowych. Prawdopodobieństwo zwrotu zainwestowanych środków dramatycznie rośnie po realizacji pierwszych 30 inwestycji[4]. Jak pokazuje poniższy wykres, posiadanie większego portfolio spółek daje zdecydowanie większe szanse na profit z zainwestowanych środków.

Wyk. 1. Prawdopodobieństwo przekroczenia stopy zwrotu według wielkości portfolio.

Podsumowując, łączenie pasywnego podejścia do inwestowania przez NCBR Investment Fund z funduszami partnerskimi, które wykorzystują aktywne strategie inwestowania na rynku venture capital, pozwala na osiągnięcie wyższych stóp zwrotu (przy większym portfolio), większą efektywność kosztową działania funduszu, minimalizację ryzyka inwestycyjnego oraz zwiększenie dostępu do szerszego wachlarza projektów inwestycyjnych.

[1] Polish Funding Ecosystem by Inovo Venture Partners, link: https://docs.google.com/spreadsheets/d/1fkNXaYix471zm2aPLI6_hqo1eaNR1Mb_n0VC9OgwkLM, dostęp: 24 kwietnia 2023 r.

[2] Westaway P., Schlanger T., Kesidis S., The Case for Index Fund Investing for European Investors, Vanguard Asset Management 2015.

[3]Mutual Funds That Consistently Beat the Market? Not One of 2,132, link: https://www.nytimes.com/2022/12/02/business/stock-market-index-funds.html dostęp: 24 kwietnia 2023 r.

[4] Jerry Neumann, Power Laws in Venture Portfolio Construction, dostęp: 24 kwietnia 2023 r.